Hoe verdien je geld door te beleggen in vastgoed?

Geld verdienen met vastgoed?

Hoe verdien je extra inkomen met vastgoed?

Wat is het verschil tussen aandelen dividenden en passieve inkomsten door huurinkomsten?

1. Je verdient geld met vastgoed via huurinkomsten

.

De waarde van een investering wordt voor een groot deel bepaald op basis van zijn ‘return on investment‘ .

Waar wij altijd rekening mee houden is het volgende: Wat is de verwachte huuropbrengst van dit pand? Nu en in de toekomst.

Waarom?

Het doel is een gezond inkomen te creëren voor je pensioen.

Wat is het verschil tussen aandelen dividenden en passieve inkomsten door huurinkomsten?

.

Eerst ga ik kijken naar de inkomsten uit aandelen, dat noemen we ‘dividenden’. De gemiddelde dividend in de S&P 500 is 1,8%. De gemiddelde dividend bij de Dow Jones was 2,3% en op die dividend moet je nog eens belastingen betalen, voor de Belgen (roerende voorheffing) en voor de Nederlanders (Box 3).

.

Als eigenaar van een huurpand kan je tussen de 6 en 12% jaarlijkse huurinkomsten ontvangen, als je zorgvuldig een goede pand selectie maakt en je pand goed beheert. Huurinkomsten zijn veel groter en stabieler dan dividenden.

Dan stel ik me de volgende vraag.

Hoe kan zo een laag dividend jouw een aanvullend inkomen of op lange termijn een pensioen waarborgen ? .

.

Of je moet over een kolossaal bedrag van een aantal miljoenen Euro’s beschikken om hetzelfde inkomen te creëren.

Ik geef je maar een idee, als je 1 miljoen Euro investeert in aandelen dan zou je, tegen 2% dividend, € 20.000 verdienen. Hetzelfde bedrag geïnvesteerd in een beleggingspand, klein appartementsgebouw, of opbrengsteigendom zou je op jaarbasis € 60 tot 120.000 inkomen genereren.

.

Mijn keuze is snel gemaakt!

Als een bankier je de volgende keer een beleggingsfonds met dividenden inkomsten wil verkopen en je moet er € 100.000 (een ton) in beleggen om een beetje dividend te krijgen moet je maar antwoorden dat je iets beter gevonden hebt.

.

Nochtans merk ik dat er nog veel mensen in dit verhaaltje trappen en zich laten beetnemen en dan heb ik nog niet gesproken over de kosten van een beleggingsproduct of verzekering van de bank!

Banken hebben naïeve mensen jaren belazerd, dat mag nu wel eens stoppen.

2. Je verdient geld met vastgoed door kapitaal opbouw (bezit).

.

Veel mensen maken de fout dat ze zich niet kunnen inbeelden hoeveel hun vastgoed later waard gaat zijn.

Ik ben zelfs bereid meer te geven voor een bezit dat ik later duurder kan verkopen.

Mijn moto is, wacht niet om vastgoed te kopen, maar koop vastgoed en wacht nadien!

.

.

Men wacht altijd veel te lang en bedenkt allerhande redenen om niet in vastgoed te beleggen.

Ik ken al die excuses! (daar ga ik zelfs ook nog een blog over schrijven).

.

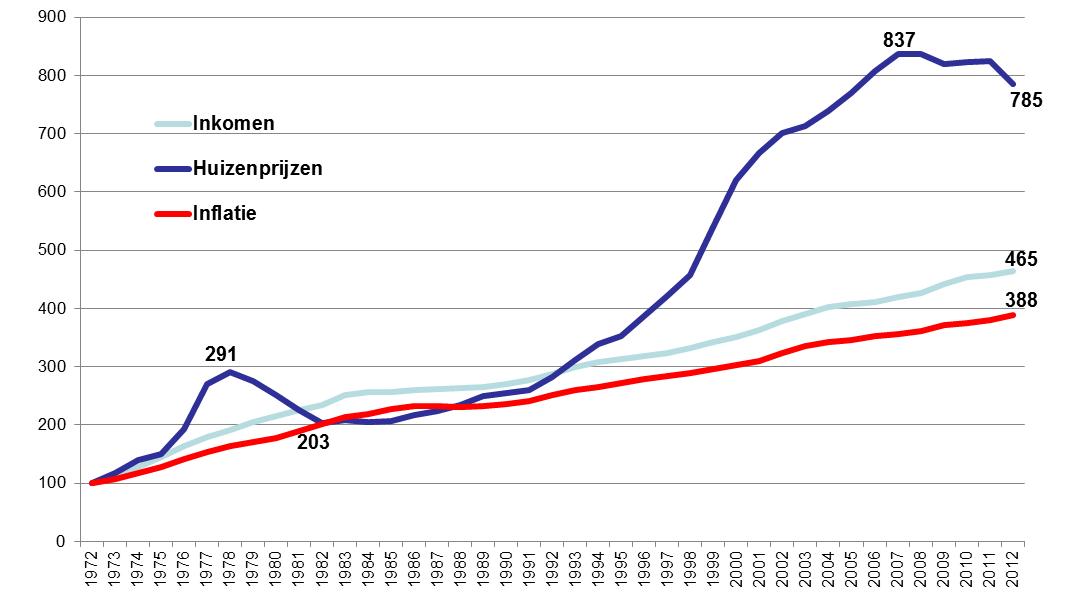

Natuurlijk zijn er van die doemdenkers, die in de geschiedenis een periode vinden waarin vastgoed niet steeg, maar de laatste 50 jaar zijn gezinswoningen gemiddeld meer gestegen dan aandelen.

Woonhuizen en appartementen zijn in 50 jaar, 24 keer duurder geworden. (zie tabel in bijlage) zie tekening.

Waardestijging is niet mijn volledige verhaal, alhoewel ik met 100% zekerheid kan zeggen dat vastgoed meer voorspelbaar in waarde stijgt dan aandelen.

3. Je verdient geld met vastgoed door inkomen te halen uit 'hefboom'.

.

De grootste waardestijging zit eigenlijk in het feit dat je met geld van anderen werkt, 'hefboom'.

.

.

.

Hefboom is krachtig, alleen dat is al een reden om in vastgoed te investeren.

Laat me dat even uitleggen.

.

Als een investeerder 100% cash betaalt om een huis van € 100.000 te kopen en dat huis stijgt na 1 jaar met € 5.000 dan heeft die investeerder 5% verdient. (return on investment).

(We gaan er wel vanuit dat er geen kosten zijn).

.

Nu komt het goede nieuws: als die investeerder slim is en hij zorgt ervoor dat 90% (€ 90.000) door de bank gefinancierd wordt en dat hij er zelf € 10.000 eigen middelen insteekt en laten we ook met dezelfde veronderstelling als daarjuist verder gaan, namelijk dat het ook gestegen is met € 5.000.

.

Wel hoeveel heb je dan verdiend als investeerder op het rendement van je eigen vermogen?

50% rendement op je eigen vermogen!

Ik ken geen enkele andere investering die zo krachtig is door 'hefboom'.

.

.

Banken raden iedereen af om te beleggen in vastgoed, maar weet jij wie de grootste vastgoed bezitter is in Nederland?

De Rabobank.

Door geld te lenen bij banken kan je meer vastgoed kopen. Ziehier een voorbeeld: Jan koopt in zijn gemeente een klein appartementsgebouw.

.

Hij gebruikt 20% eigen middelen en 80% financiering.

Hij neemt een hypotheek van 30 jaar met variabele rente.

Neem nu een pessimistisch scenario namelijk dat de huurinkomsten net genoeg zijn om de hypotheek en de algemene kosten af te lossen.

.

Dus het huurpand brengt amper genoeg op om de vaste kosten en de hypotheek te betalen, geen bijkomende inkomsten, dat noemen we ‘ break-even’.

Nu gaan even nog negatiever denken, het vastgoed stijgt de komende jaren niet in waarde en de huurinkomsten stijgen ook niet, toch zal ik je aantonen dat Jan vermogen aan het opbouwen is met het geld van anderen, zonder dat hij bijkomend geld in dit gebouw moet stoppen, want hij verdient geld door de maandelijkse hypotheek met kapitaal af te lossen.

.

We kunnen nog meer hefboom gebruiken als Jan zijn appartementsgebouw na een paar jaar in waarde gestegen is en nadat hij zijn hypotheek een beetje afgelost heeft, want dan kan hij terug geld gaan lenen om een nieuw bezit te kopen.

Want hij kan dan zijn vorig gebouw als onderpand gebruiken.

.

Zo bouw je crescendo op, meer hefboom en meer welvaart, zonder dat je al te veel risico’s neemt.

En je bouwt meer rijkdom en vermogen op.

.

.

(in mijn volgende blog ga ik het hebben over : ‘Hoe rijk worden door schulden te maken’).

Bij investeren in aandelen raad ik je af om 'de hefboom techniek' te gebruiken omdat de rendementen veel te laag zijn en het risico veel te hoog is.

.

Hefboom is niet efficiënt bij alle soorten investeringen zoals bijvoorbeeld bij aandelen en obligaties.

Als je van een obligatie rente krijgt, 1,8 of 1,9 dividend, dan is dat eigenlijk niet genoeg om de intresten van jouw schulden te dekken.

Die zijn meestal tussen de 4, 6% of hoger.

.

Met deze soort van investering zal je zelf meer geld uit moeten betalen. (en dat is toch niet de bedoeling).

Als de aandelen kelderen, zelfs tijdelijk dan zal de schuldeiser je bijkomend kapitaal vragen.

Als je dit kapitaal niet zelf kan ophoesten dan zal de schuldeiser je hele aandelen portefeuille verkopen.

.

Een hypotheek verstrekker daarentegen kan je nooit geld of extra kapitaal vragen als de vastgoed prijzen zouden zakken.

.

4. Je verdient geld met vastgoed door meerwaarde te creëren.

.

Met vastgoed creëer je meerwaarde. Voor een kleine beurs investeerder is het niet mogelijk om invloed, controle of wijzigingen uit te voeren op de prestatie van een aandeel.

Een eigenaar van een belegging- of huurpand daarentegen kan wel gebruik maken van zijn bezit om meerwaarde te creëren. Door bijvoorbeeld de oppervlaktes beter te benutten, een nieuwe keuken te plaatsen, de huurprijs te verhogen enz…

.

5. Je verdient geld met vastgoed door belastingvoordeel.

.

Belastingvoordeel.

Vastgoed koop je best privé (gescheiden van je zaak), het grote voordeel is dat je op huurinkomsten niet belast wordt en wanneer je het verkoopt word je hierop ook niet belast. (Voor de Nederlanders: box 3)

.

.

Als je daarentegen aan pensioensparen doet of spaart op een spaarrekening moet je roerende voorheffing betalen.

Leef met PASSIE ![]()

Imed Baatout

P.S De Belg en Nederlander besteedt te weinig aandacht aan vastgoed beleggingen die juist het meest opbrengen.

Krijg toegang tot een goed bewaard geheim over hoe passief inkomen opbouwen met vastgoed en ontdek eindelijk de sleutel tot financiële zekerheid.

Ontdek hoe je succesvol een passief inkomen kan creëren door te investeren in vastgoed.

Kom naar de workshop … als jij je financiële toekomst niet aan het toeval wilt overlaten, maar optimale keuzes wilt maken.

Het loont zeker de moeite om 4 uur van je tijd te investeren om dit uitzonderlijk deze leerrijke workshop bij te wonen voor slecht € 79 per persoon (incl. BTW) i.p.v. € 300

Imed Baatout Hij wijdde vele jaren aan het bestuderen van de formules die leiden tot een gelukkig en rijk leven.

Imed Baatout Hij wijdde vele jaren aan het bestuderen van de formules die leiden tot een gelukkig en rijk leven.

Hij heeft ze samengebracht, aangevuld met eigen onderzoek en op punt gesteld.

En wat meer is: hij heeft ze allemaal zelf gebruikt én gebruikt ze nog altijd. Zijn boeiende voordrachten en seminars over overtuigingstechnieken, leiderschap, man/vrouw-relaties,zelfvertrouwen en investeren in vastgoed waren al voor duizenden mensen een onvergetelijke ervaring

Met de tips, technieken en strategieën die hij jou leert, kun je ook het leven leiden waarvan je altijd gedroomd hebt.

© Intellectuele eigendom / Copyright Imed Baatout

Vastgoed is een goede alternatieve investering tegenover aandelen. Je moet wel wat geduld hebben maar uiteindelijk kan het je veel geld opleveren. Leuk artikel.

Je moet zeker even geduld hebben maar qua vastgoed markt gaat het vanaf nu wel weer de goede kant op. Denk ik dan hè

Geduld is inderdaad troef bij het beleggen in vastgoed maar zelfs het kopen en doorverkopen kan nog steeds zeer interessant zijn als men een aantal voorwaarden in acht houdt.

"Als eigenaar van een huurpand kan je tussen de 6 en 12% jaarlijkse huurinkomsten ontvangen, als je zorgvuldig een goede pand selectie maakt en je pand goed beheert."

Waarheid als een koe, stuur mij even wat adressen door van dergelijke panden dan kan ik direct aan de slag...

Als je weet hoe je moet investeren in vastgoed, dan haal je inderdaad rendementen van tussen de 4% en naarmate je het pand langer hebt zelfs meer dan 15%. Zulke panden zoeken en vinden is een vaardigheid en die vaardigheid leren we mensen tijdens onze Masterclass 'Investeren in vastgoed.' De Heilige geest gaat jou die pandjes niet op een dienblad zou brengen, onderneem actie en investeer in jezelf om de juiste kennis op te doen over beleggen in vastgoed. Kansen moet je zien en kansen moet je creëren, die kansen kan je nu nog niet zien omdat de financiële inzichten en kennis ontbreken. Wil jij hier meer over weten kom dan naar onze laagdrempelige introductie workshop Boost je inkomen.

Mag ik vragen hoeveel vastgoed jij nu in eigen beheer hebt? Heb jij deze methode zelf ook toegepast?

Ja, ik heb mijn methode zelf ook toegepast. Al meerdere jaren investeer ik zelf in vastgoed. Als je graag wil ontdekken hoe ik dit gedaan heb, kan jij je aanmelden voor de laagdrempelige workshop Boost je inkomen.

Je spreekt daar over een lening met variabele rente.

Volgens mij is dat het slechtste wat je kan kiezen ...

Beste, tijdens de masterclass leg ik uit waarom variabele rente de goedkoopste manier is om te lenen. Alleen met deze tip besparen de cursisten gemakkelijk 10.000 tot 20.000 € tijdens de looptijd van een hypotheek op 1 beleggingspand. Vr gr Imed Baatout

Nee want de rente kan alleen nog maar zakken , vanwege de belachenlijk hoge staatschuld

Dag mr. Baatout

Proficiat en bedankt voor de blogs. ik heb hier veel aan gehad.

Groeten,

Lander

Ik zou graag deel willen nemen aan de workshop maar heeft het wel zin als je geen geld kan lenen.. want ik sta nog BKR geregistreerd?

Als je een BKR registratie hebt zal het lastig zijn voor het verkrijgen van een financiering. Ik raad je aan eerst je BKR op te poetsen en dan de stappen zetten naar investeren in vastgoed. Vr gr, Imed Baatout

Hallo Imed,

Ik ben erg geinteresseerd in jouw cursus en wil volgend jaar een masterclass nemen. Ik zag net deze video van jou op Youtube: https://www.youtube.com/watch?v=ib1ubGjPf_w

In deze video geef je aan dat je mensen aanraad om 10-15k eigen middelen gebruiken voor een huis. Het is best een oud video dus vroeg ik me af of deze advies nog steeds van toepassing is in de huidige tijd?

Beste Marvin, als je gaat beleggen in vastgoed heb je meer eigen middelen nodig, tussen de 20 à 40.000K eigen middelen. Als je hier meer wil over weten raad ik je aan om aan de laagdrempelige workshop Boost je inkomen deel te nemen.https://www.hoeinvestereninvastgoed.com/hoe-passieve-inkomsten-opbouwen-investeren-vastgoed/